Руководитель департамента маркетинга и продаж компании Lexion Development Алексей Лухтан в колонке для Новострой-М рассказал о том, как рынок в целом и компания в частности готовятся к переходу на проектное финансирование. По словам эксперта, не все условия прозрачны: многое остается непонятным для застройщиков — больше вопросов, чем ответов.

К сожалению, система перехода на проектное финансирование далеко не совершенна и до конца непонятна ни застройщикам, ни банкам. Причем не только игроки рынка озадачены этим, но и представители власти не раз говорили о том, что требуются серьезные доработки, чтобы соблюсти интересы всех участников рынка.

К сожалению, система перехода на проектное финансирование далеко не совершенна и до конца непонятна ни застройщикам, ни банкам. Причем не только игроки рынка озадачены этим, но и представители власти не раз говорили о том, что требуются серьезные доработки, чтобы соблюсти интересы всех участников рынка.

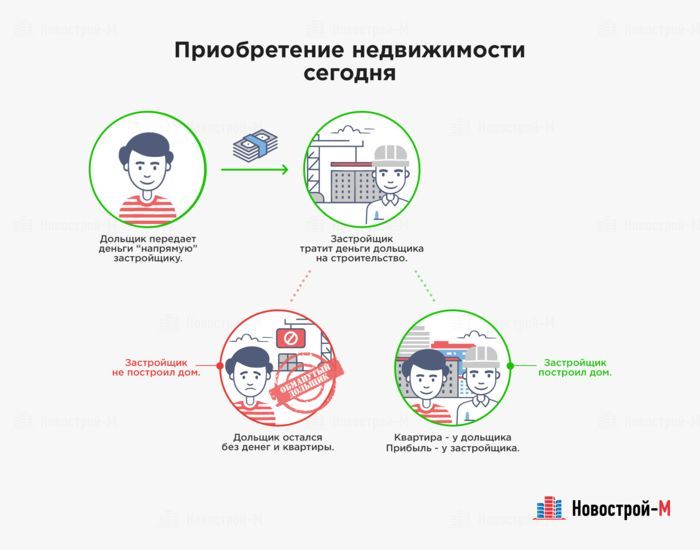

Пока понятно только одно: поскольку наша компания получила разрешение на строительство ЖК «Румянцево-Парк» до 1 июля 2018 года, то на эскроу-счет мы не переходим, но при этом мы уже открыли спецсчет с банковским сопровождением. В прессе обсуждается, что для тех девелоперов, которые будут работать по спецсчетам, отчисления в фонд дольщиков увеличатся с 1,2% от каждого ДДУ до 3%, а потом и вовсе до 6%. Если власти таким образом хотят простимулировать застройщиков перейти на эскроу-счета, то, на мой взгляд, намного логичнее просто запретить продавать жилье в новостройках по спецсчетам и в приказном порядке перевести всех на эскроу-счета.

Если все же отчисления в фонд дольщиков составят 6%, то это потребует серьезных финансовых расчетов для того, чтобы принять верное решение — что нам как застройщику выгоднее — платить эти деньги в фонд или переходить работать на эскроу-счета. На примере нашей компании, которая уже имеет проектное финансирование (около 6 млрд рублей мы получили от Сбербанка на строительство ЖК «Румянцево-Парк»), эта ситуация особенно неясна.

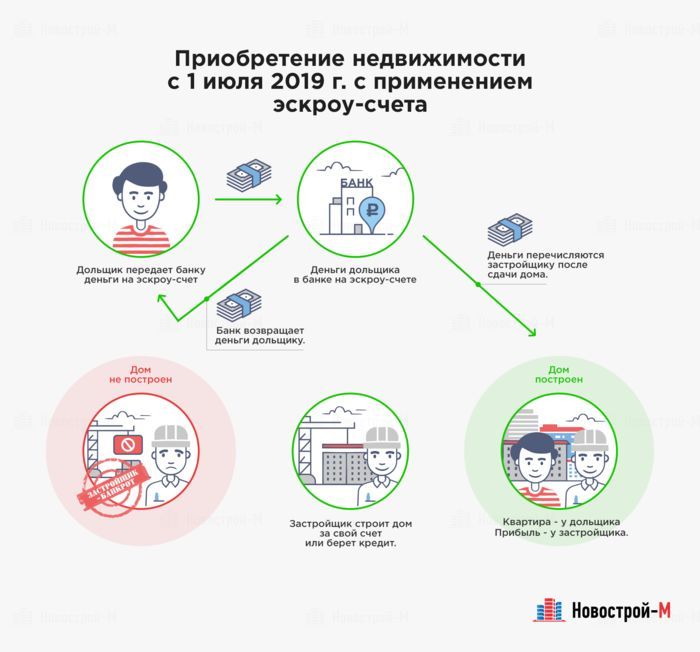

Если детально посмотреть на то, что такое эскроу-счет, то получается довольно забавная ситуация. Представим, что на строительство какого-то проекта банк выдает 10 млрд рублей под ставку 13% годовых. По мере роста выручки от продаж на эскроу-счете накапливается определенная сумма, и банк снижает ставку до 6%. Условно, 10 млрд выдали, допустим, 7 млрд на эскроу-счете накопилось. Получается, что это кредит деньгами под залог денег и в какой-то момент сумма залога превышает сумму самого кредита. Такой практики нигде не существует — кредит выдают под залог либо каких-то активов, либо потенциальной выручки, но вовсе не денег.

Логичное продолжение этого только одно — новые правила игры на рынке новостроек повлекут за собой рост затрат девелопера, что в конечном счете отразится на росте цены предложения, в итоге пострадают все участники рынка, а самое главное — конечные потребители.

Мы видим, что рынок недвижимости переживает сильное волнение, никто не понимает новых правил игры — ни застройщики, ни банкиры. Пока у нас есть спецсчет и возможность работать по старым правилам, мы так и будем работать. Наш проект довольно крупный, он включает в себя три очереди, строительство продолжится до 2023 года. Мы не запасались разрешениями на строительство, как другие девелоперы, а сконцентрировались только на одном проекте, чтобы соблюсти все заявленные нами параметры жилого комплекса. Теплится большая надежда, что пока мы будем заниматься строительством данного объекта, регулятор и банки придут к взаимопониманию и всем станет понятно, как дальше выстраивать бизнес.

На мой взгляд, долевое строительство в перспективе 10-15 лет точно не исчезнет, иначе это приведет к катастрофическому росту цен на недвижимость. Если представить такую ситуацию, что долевое строительство прекратило свое существование, а застройщики продают квартиры только после ввода дома в эксплуатацию, то первичный рынок недвижимости исчезнет как класс. Для покупателя в этой ситуации есть и плюсы, и минусы: с одной стороны, нет риска стать обманутым дольщиком, а с другой — конечная цена объекта недвижимости будет сопоставима с предложениями на вторичном рынке.

Но самый главный плюс, который можно выделить как для покупателя, так и рынка в целом — это качество девелоперских проектов, которое выросло бы в разы. Все понимали бы, что если проектом запланирована установка лифтов марки Otis, а в итоге установлены лифты Щербинского завода, то в случае с долевым строительством застройщика лишь поругают, а в случае продаж готового жилья — никто не купит то, что его не устраивает. В разы выросла бы конкуренция, а это, как нам всем известно, двигатель прогресса в плане качества жилья. Однако это очень нереалистичная ситуация, потому что совершенно неясно, есть ли у банков деньги, чтобы кредитовать такие объемы строительства.

Поскольку действующая система далеко не совершенна, правительство все же предпринимает попытки внести логичные поправки в законодательство. Совсем недавно в прессе появилась информация о том, что у застройщиков может появиться возможность разморозки эскроу-счетов до завершения строительства, чтобы пользоваться деньгами на определенном этапе стройки. Кроме того, с апреля 2019 года могут быть внесены поправки по предоставлению девелоперам льгот по банковским кредитам.

Это, конечно, сильно облегчит работу застройщиков, будет значительно легче финансировать строительство. Но в любом случае важно выработать конкретные параметры и механизмы, понять, как это будет работать с банковским финансированием, и самое главное — как это отразится на всех участниках рынка, включая покупателей.

Читайте также

Эксперты предрекли новый кризис на рынке новостроек

«Центробанк может осуществить изящный рейдерский захват строительной отрасли»

Дата публикации 21 сентября 2018